この記事では、死亡保険とは、必要性の判断、保険金額の決め方、そして死亡保険の選び方を発信します

死亡保険とは?

👩🏻💼:自分の保険料って知ってる?

🙎🏻♂️:え、知らない!!わかるのっ!?

👩🏻💼:生年月日に、性別、あとは保険を選ぶだけ・・・

🙎🏻♂️:こ、これだけっ!!!

という有名なCMで紹介しているのが死亡保険です(笑)

これだではよくわからないですよね😅

何かと言うと、亡くなった人から遺された人にお金をあげる保険です

特定の働けない状態(高度障害状態)になっても支払われますが、条件がかなり厳しいため、基本的には「亡くなったら支払われる」と理解して大丈夫ですね

※高度障害状態の詳細は記事末尾に記載しています

記事の最後に、CMについて私の主観もあるので、よければぜひ読んでください

死亡保険は誰に必要?

死亡保険は全員に必要な保険ではないんです😲

遺された人の生活が経済的に成り立たなくなる可能性がある場合に必要です

特に小さな子どもがいる場合、ワンオペでの育児・家事・仕事の両立は困難を極めますよね

死亡保険によって金銭的な不安だけでも和らぐと、精神的にも体力的にも余裕が持てます

死亡保険が必要な人は、経済的に安心できる補償額を掛けた死亡保険に必ず入りましょう

✔ 必要な人

- 小さな子どもがいる

- 生活が困窮する扶養家族がいる

- 働くことができない扶養家族がいる

✗ 不要な人

- 独身

- 専業主夫・主婦(子どもが巣立った後)

- 子どものいない共働き夫婦

- 十分な資産がある人

葬儀費用のために加入する必要は?

ご年配の方で、お墓代やお葬式の費用のために死亡保険を検討する人もいると思います

最近は小規模な葬儀が主流で、費用は100万円を大きく下回るケースも増えています

そのために数千、数万の保険に加入するより、そのお金を生活の豊かさに使うほうが良いと思います

デリケートな内容ですが、だからこそ事前に親族間で話し合っておきましょう

話し合う時間もまた豊かな人生に必要ですよね

保険金額はいくらにすればいい?

これで死亡保険が必要な人がわかりましたね、ご自身はいかがでしたか?

では、必要な保険金額はいくらなんでしょうか?

もちろん人によって大きくことなるので、この額ですっ!とは言えないですね

信頼できるFP(ファイナンシャルプランナー)への相談や、ご自身でしっかり試算することができればベストですね👌🏻

保険金額の試算に必要な情報とは

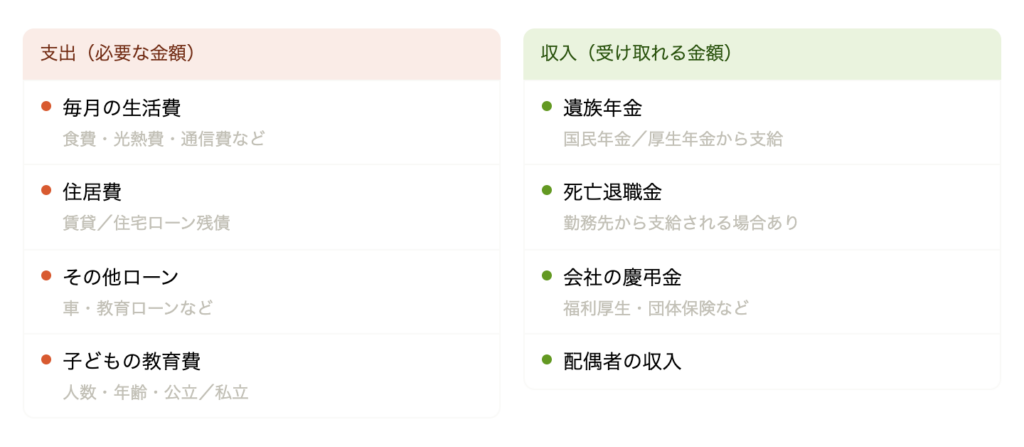

遺された人の生活にどれだけのお金が必要なのかを把握する必要がありますよね

現在と未来の支出と収入に分けて書き出してみましょう

たとえば、、、

これらの額をしっかり把握できれば、毎月の不足分がわかりますよね

不足分を必要な年数で掛けると保険金額がわかります

子どもがいる家庭ですと、最低数千万円は必要になると思います

数千万円の保険金額が貰える死亡保険を選ぶようにしましょう

決して 「毎月2万払えるから2万の保険に入る」という決め方は絶対にNGですっ!

どんな死亡保険を選べばいい?

ここまでで必要な保険金額もわかりましたね

それでは、数多の中からピッタリの死亡保険を選びましょう!と言われても難しいですよね

死亡保険を選ぶ際、「保険期間」「払い方」「貰い方」に注意して選びましょう

| 項目 | 選択肢① | 選択肢② |

|---|---|---|

| 保険期間 | 定期(10年・60歳までなど) | 終身(一生涯) |

| 払い方 | 掛け捨て(返戻金なし) | 積立型(返戻金あり) |

| 貰い方 | 毎月/一括 受け取り | 毎月/一括 受け取り |

おすすめの組み合わせ:定期 × 掛け捨て × 毎月受け取り

ズバリッの死亡保険は、定期 × 掛け捨て × 毎月受け取りタイプです‼

理由ですが、

- 定期:子どもの教育が終わるまでで良い、扶養状況によって変更しやすい

- 掛け捨て:数千万円の保険金額を安く掛けるには、ほぼ掛け捨て一択になる

- 毎月受け取り:一度に大金を受け取ると余計な支出が増えやすい

お金の管理に自信がある人は、一括受け取りでも大丈夫だと思います

ただ、実際にお金が入るといろいろな勧誘や消費誘惑が襲いかかってくるかもしれません

散財しすぎないためにも毎月受け取りがおすすめですね

掛け捨て vs 積立型:保険料の差

やっぱり掛け捨てはもったいない!できれば十分な金額が貰える積立にしたい!

と、思われる人もいるのではないでしょうか??

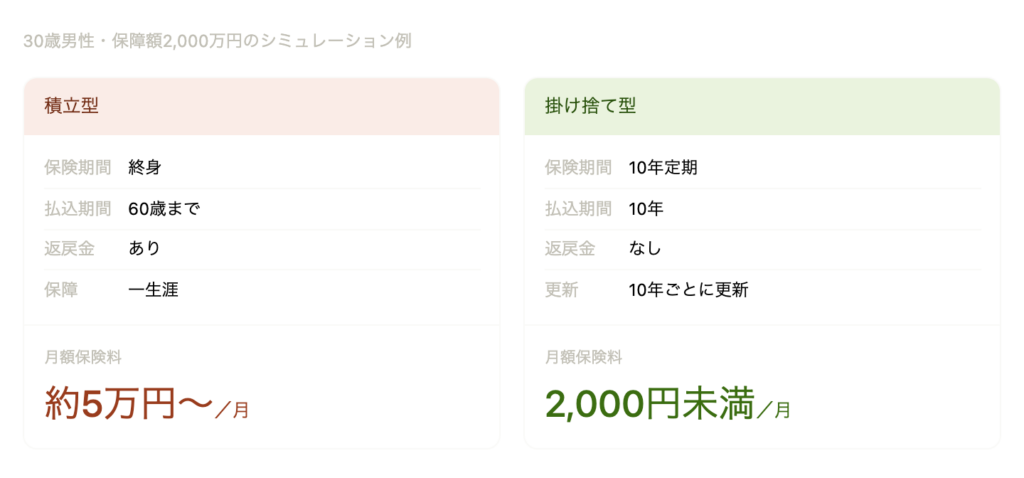

積立型で数千万円の死亡保険ももちろんあります

ある保険会社さんの見積もりサイトで確認してみました

加入時の年齢や支払い期間によって月額の保険料は変わりますが

積立型だと毎月5万円以上の支払いは覚悟しないといけません、、、きびしいぃ〜!

まとめ:自分にピッタリの死亡保険を

死亡保険は遺された人の生活を支える重要な保険ですよね

そして再度言わせてください・・・

死亡保険は掛け捨て一択!!

積立型では死亡保険金が必要な遺された人に十分な額を残せませんっ

保険の相談員のオススメをそのまま契約するのではなく、

今と未来のライフスタイルを見直し、無駄のない保険期間で、公的な手当をしっかり把握してから自分の環境にあった死亡保険を検討しましょう

ただ、死亡保険を使うような不幸な出来事が起きないことを祈ってます

(余談)CMの二人には死亡保険が必要?

冒頭にある有名なCMの男性と女性のやりとり

あの男性と女性には死亡保険が必要なのでしょうか???

CMに表示されていた条件をじっくり見てみると、

30歳・女性:保険金額500万 保険期間10年 月々548円

保険料めっちゃ安っ!!というので第一印象ですよね

そのうえで私の意見としては、、、いらない(笑)

理由は、

男性・女性ともに(たぶん)独身だからいらないですね

もし結婚していたとして、子どもがいなければ死亡保険はいらないですね

もし小さい子どもがいたとしたら、500万じゃ全然足りないですよね😞4倍はいる!

月々の安い保険料だけで決めてはダメですね

高度障害状態とは

死亡保険では、亡くなった場合のほか「高度障害状態」になった場合にも保険金が支払われる死亡保険が多いです

ただし条件はかなり厳しく設定されているように感じますね

- 両眼の視力を全く永久に失った

- 言語またはそしゃく機能を全く永久に失った

- 中枢神経系または精神に著しい障害を残し、終身常に介護を要する

- 胸腹部臓器に著しい障害を残し、終身常に介護を要する

- 両手関節以上または両足関節以上を失い、機能を全く永久に失った など

これらの状態になる可能性はもちろんありますが、

シンプルに”死亡したときの保険”と思っていても大丈夫だと思います